为什么光纤突然变得如此抢手-科兰

光纤突然变得抢手,根本不是“周期回暖”那么简单——它正在经历一轮由AI算力需求引爆、供给端却被“光棒”卡死的结构性超级周期。到2026年5月,价格已经涨到让行业自己都觉得“不正常”的程度。

一、需求端:AI把光纤从“耗材”变成了“命脉”

1)AI数据中心是吞金兽。

万卡GPU集群内部互联需要的光纤量是传统数据中心的3—10倍。英伟达GB200集群光模块配比从1:3升到1:12,单机柜光纤芯数从2芯暴增至12—16芯。铜缆跑200G极限只有2米,光纤一根可到1.2Tbps、带宽密度高10倍——这是物理定律,不是营销话术。

CRU数据:2025年全球数据中心光纤需求同比大增75.9%,AI相关光纤占比从2024年不足5%将飙升至2027年的30%—35%(乐观估计破50%)。全球数据中心光纤需求2027年预计达8.8亿芯公里。

2)无人机是黑马。

光纤制导无人机的光纤是一次性消耗品,用出去就回不来。全球年需求已达约5000万芯公里,2026年预计达8000万芯公里。加上俄罗斯本土产能停产、几乎100%依赖进口,中国出口直接受益。

3)传统需求也在回暖。

5G基站超483万个、千兆光网持续推进,运营商从"压价集采"转向"保量锁价",集采价格翻倍上调。

二、供给端:被"光棒"卡住了咽喉

这才是核心矛盾。光纤预制棒(光棒)占光纤成本70%,是整个产业链的"母体"。

光棒扩产周期18—24个月,投资超20亿/万吨级产线;

经历2018年后的价格战出清,头部厂商扩产极其克制,全球光棒工厂多年未大规模扩产;

当前全球光棒产能已接近满负荷,中国四大龙头光棒产能利用率顶到天花板。

结果:即使现在决定扩产,新产能最早也要2027年底—2028年初才能释放。而高端光纤(G.657.A2等)拉丝速度比普通光纤慢10%—15%,在总产能不变下实际产出反而减少,进一步加剧缺货。

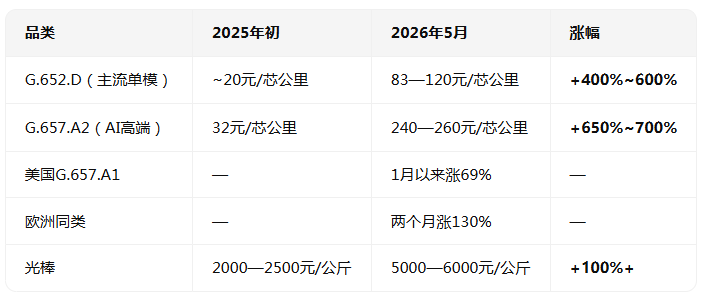

三、价格涨到什么程度?

而且付款方式已从"货到付款"变成"先款后货、无锁价,按出货当日实时价结算",30%—50%预付定金锁定产能成常态。

四、缺口有多大?

华泰证券测算:

2026年全球光纤供需缺口约3500万—6000万芯公里(缺口率约4.6%—16.4%);

2027年扩大至8200万芯公里(缺口率升至9.2%);

主流产品订单已排至2027年初,交付周期从8—12周拉长至最长60周。

五、为什么说"这次不一样"?

上一轮周期(2015—2018)是运营商驱动,需求集中爆发→大家疯狂扩产→1—2年后过剩→价格雪崩。

这一轮的本质区别:

需求内核从"连接人"变成了"连接算力",需求主体从运营商扩展到云厂商、特种领域,产品结构向高端化升级;

供给端被光棒18—24个月扩产周期天然"锁死",头部厂商又学会了克制扩产;

涨价不会引发需求萎缩——因为AI集群不建光纤就跑不起来,且"先款后货"模式大幅改善了企业现金流。

正如行业研判所说:光纤已从"传统周期制造"切换为"AI算力基建核心资产",估值体系对标算力硬件,享受成长股溢价。

一句话总结

AI把光纤从电信耗材变成了算力动脉,而光棒产能18个月的扩产周期让供给根本跟不上——这不是短期脉冲,是一轮量价齐升、至少延续到2027年的结构性超级周期。